1. макроскопски през втората половина на годината натискът върху местната икономика се увеличи, индустриалната икономика показа слаба тенденция както на търсенето, така и на предлагането, пазарът на недвижими имоти се охлади, инвестициите в инфраструктура бяха слаби, инвестициите в производството секторът все още се възстановяваше, а избухването на местни епидемии намали потреблението, незначително забавяне на растежа на износа.Очаква се затягането на ликвидността на Федералния резерв да подкрепи силния долар, да добави към въздействието на епидемията, неотдавнашния международен суров петрол, цените на неблагородните метали паднаха значително.Високата точка на стоковата инфлация е сега, икономиката се забавя тримесечие по тримесечие, макрополитиката на Китай ще засили регулирането на кръстосания цикъл

2. Състояние на суровините (1) желязна руда

Тази седмица, тъй като предлагането на желязна руда значително се увеличи и въздействието на ограниченото от търсенето производство продължи да намалява, стоманодобивните заводи все още се очаква да инвентаризират пространство, търговците ще продължат да натрупват ресурси, моделът на свръхпредлагане и свръхтърсене е трудно да се обърне, цените на желязната руда все още имат място за по-нататъшен спад

Цените на заготовките миналата седмица от фючърсния пазар паднаха значително, цените надолу, производството на валцувана стомана, натрупването на запаси върху цената не се поддържа.Въпреки това, от гледна точка на времевия възел, основното лице на очакваното повишаване на цените е силно, движещата сила е главно в стоманената валцоваща връзка надолу по веригата.Понастоящем, с изключение на няколко мелници с глави, има голям запас от готови продукти, повечето от готовите продукти са изчерпани и извън спецификацията, а поръчката е пълна в периода след производството.Според сегашната цена на заготовката, печалбата от моментално валцуване на стомана е над 150. До известна степен това дава пространство за увеличаване на заготовката.Разбира се, от гледна точка на запасите, долната валцувана фабрика близо до най-високата точка през годината, възобновяването на производството се очаква да бъде напълно подготвено, началото на кратък период от време ще даде приоритет на запасите от храносмилателния завод, цените на заготовките имат известна съпротива.Преди всичко, в краткосрочен план цените на заготовките имат възходяща инерция, но покачването или освобождаването на съпротивата на запасите.

Снабдяване: Ремонтът на Hot Coil продължава да се поддържа, така че има малко място за промяна в производството, което се очаква да се поддържа на 3,18-3,21 милиона тона/седмица;Търсене: Надолу по веригата от резултатите от проучването на Mysteel, студено валцуваните социални инвентари поддържат малки низходящи, краткосрочни продажби на студена система.Въпреки това, в случай на частни цехове за студено валцуване, скоростта на поемане е ниска и стойността на печалбата е компресирана по-очевидно и ще има известно намаление в по-късния период, за да се облекчи натискът.В други индустрии индустрията за строителни машини очаква поръчките да се увеличат през септември, в индустрията за тежки камиони скоростта на усвояване на инвентара все още е бавна, поръчката показва спад и силата на подкрепа е от ниската страна в късния период няма недостиг на инженерни поръчки и предприятията не смеят да приемат сляпо поръчки.Основната причина е, че ограниченията на печалбата и капитала са по-очевидни.Следователно има ограничено място за възстановяване на потреблението на стоманени конструкции.В инфраструктурната индустрия в момента има месечно възстановяване, но все още е надолу в сравнение с миналата година, за антицикличните индустрии ще се покаже само краткосрочна подкрепа, увеличаването на пространството е относително ограничено;от страна на износа, обратна връзка от стоманодобивните заводи, поръчките през август ще бъдат по-ниски от юли, поръчките за износ ще покажат спад (седло, Бен, Мей) .Въпреки това, на сегашния поглед, стоманодобивните заводи в края на третото тримесечие до четвъртото тримесечие ще има намаление, така че очакваното намаляване на производството или бавно се отразява на пазара.ИНВЕНТАРИЗАЦИЯ: Последното налягане в стоманодобивната фабрика не се отразява, стоманодобивната фабрика или поддържа нормалното прехвърляне, фабриката ще поддържа ниво от 950-980 000 тона корекция на инвентара;по-ниско потребление около просто нужда, обща поръчка, липса на пари, извършена ниска печалба, ще има инфраструктура и инфраструктурни проекти, но сегашната липса на сила се очаква да продължи да нараства.За да обобщим, тази седмица горещо и студено валцувани цени или ще бъде шокираща изчакваща операция, краят на основните операции, ориентирани към пратката.

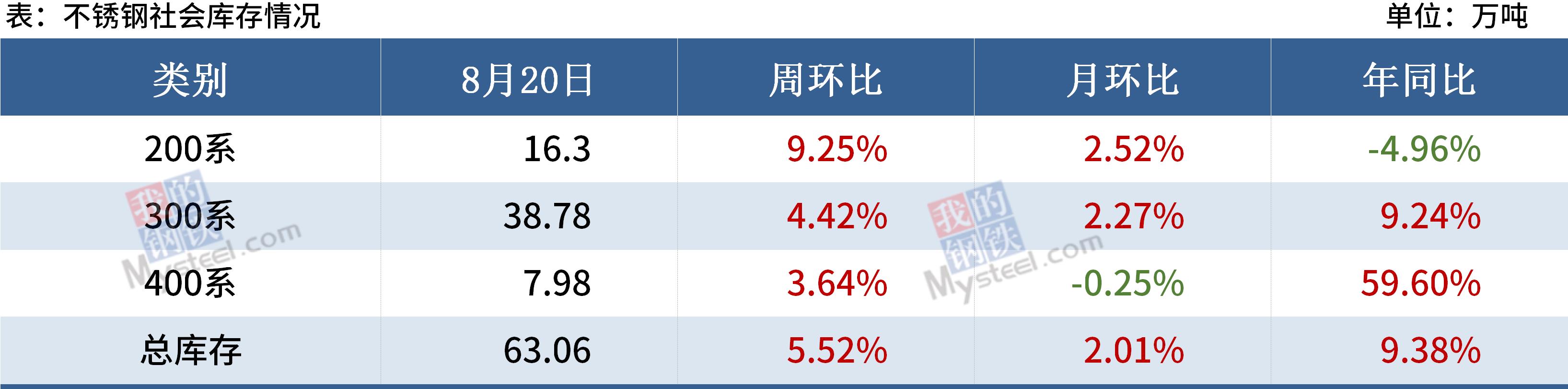

9.Неръждаема стомана

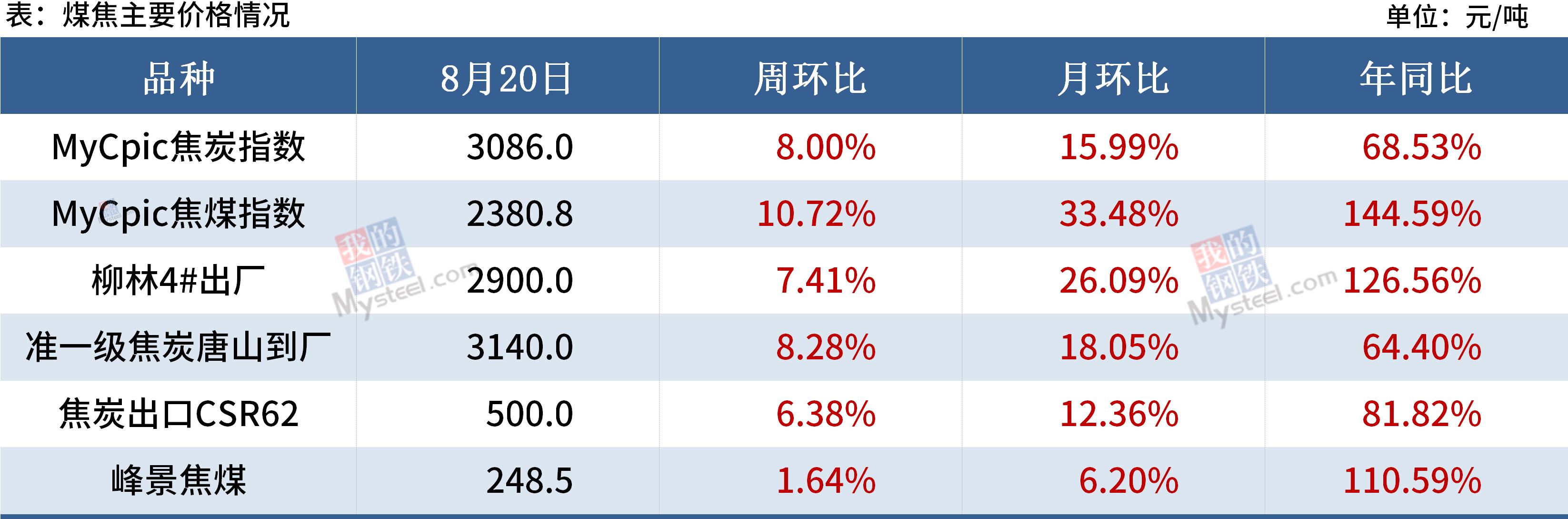

3. Въглищен кокс

[ относно коксуващите се въглища ] производството на въглища се очаква да се увеличи бавно тази седмица.При предпоставката за строга забрана на свръхпроизводството във въглищните мини е трудно да се види голямо увеличение на доставките на коксуващи се въглища.В близко бъдеще се очаква предлагането да остане ограничено;епидемичната ситуация в Монголия се повтори, броят на превозните средства, преминаващи през митницата, е намалял и все още има несигурност в по-късния етап, увеличението на вноса е ограничено;отварянето на коксовите заводи се очаква леко да намалее тази седмица, но спадът в търсенето няма да компенсира недостига на предлагане за момента, а запасите от коксуващи се въглища от коксовите предприятия надолу по веригата и стоманодобивните заводи все още са в низходяща тенденция ;цените все още се очаква да се покачат, цените на въглищата ще останат високи тази седмица.

[по отношение на кока-колата] в допълнение към собственото търсене и предлагане, най-важната причина за възхода на кока-колата са разходите;самото предлагане и търсене на кокс е ограничено и балансирано и се очаква както търсенето, така и предлагането да намалеят.Намаляването на производството в края на доставките поради опазването на околната среда и натискът върху закупуването на коксови въглища ограничава коксовите предприятия да увеличат производството, стоманодобивните заводи надолу по веригата също продължават да наблюдават спад в търсенето в контекста на намаленото производство на сурова стомана, но стоманодобивните заводи „материалните запаси също са изразходвани относително бързо и те все още са в състояние на изчерпване в близко бъдеще.Освен това цените на коксуващите се въглища се повишиха рязко и разходите сериозно подкопаха печалбите на предприятията за коксуване, коксът ще продължи да увеличава прехвърлянето на натиска върху производствените разходи в близко бъдеще, днес има шести кръг на кокс, очаква се да бъде може да се приложи скоро.

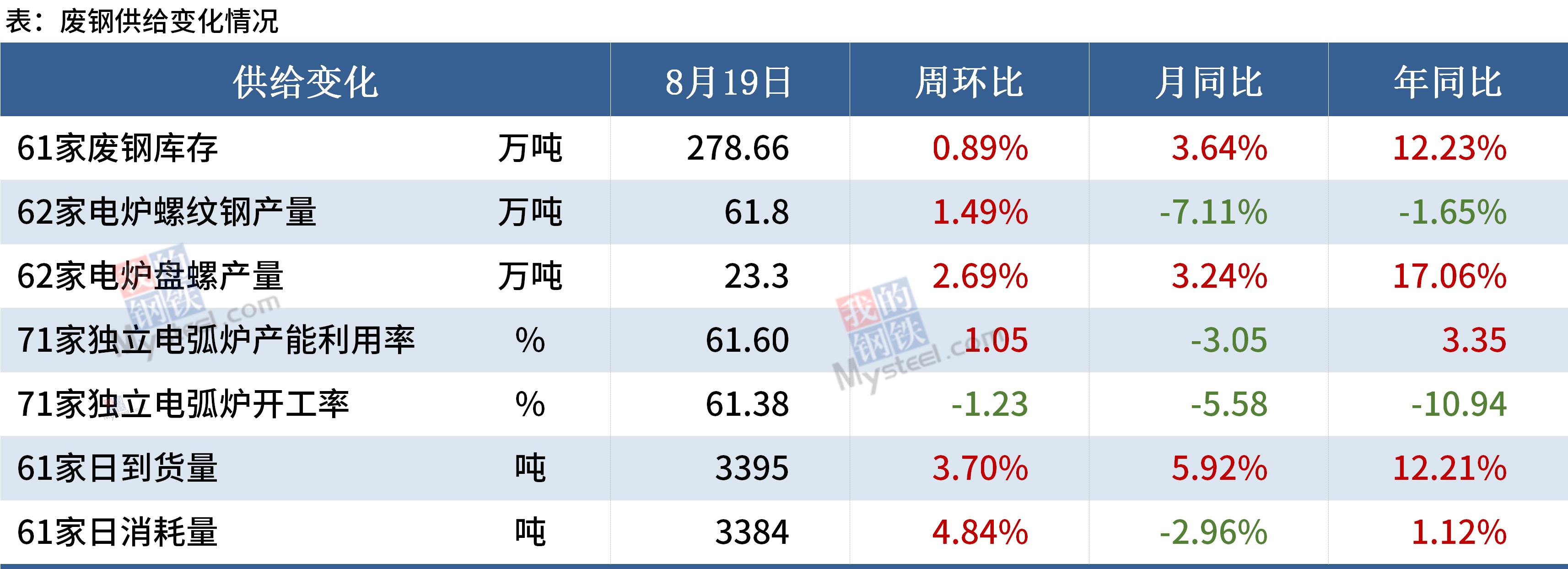

4.скрап

Понастоящем търсенето на скрап от стомана в местните стоманодобивни заводи остава диференцирано, въпреки че печалбите от електродъговите пещи леко се свиха, но цялостното представяне все още е значително.Цената на скрап е малко по-ниска от цената на разтопеното желязо, а съотношението цена-производителност на скрап е намаляло.Освен това, въпреки че готовите продукти паднаха в петък и възстановяването на пазара, но в извън сезона доставките не са гладки, възстановяването на цената или ограничено, за подкрепа на цената на скрап или ще бъде ограничено.КАТО СЕ ПРЕДВИДА, че ЦЕНАТА НА РАЗТОПЕНОТО ЖЕЛЯЗО ще се понижи допълнително, тази седмица се очаква да бъде доминирана от цените на вътрешния пазар на скрап.

5. Стоманена заготовка

6. Всички видове стоманена конструкция

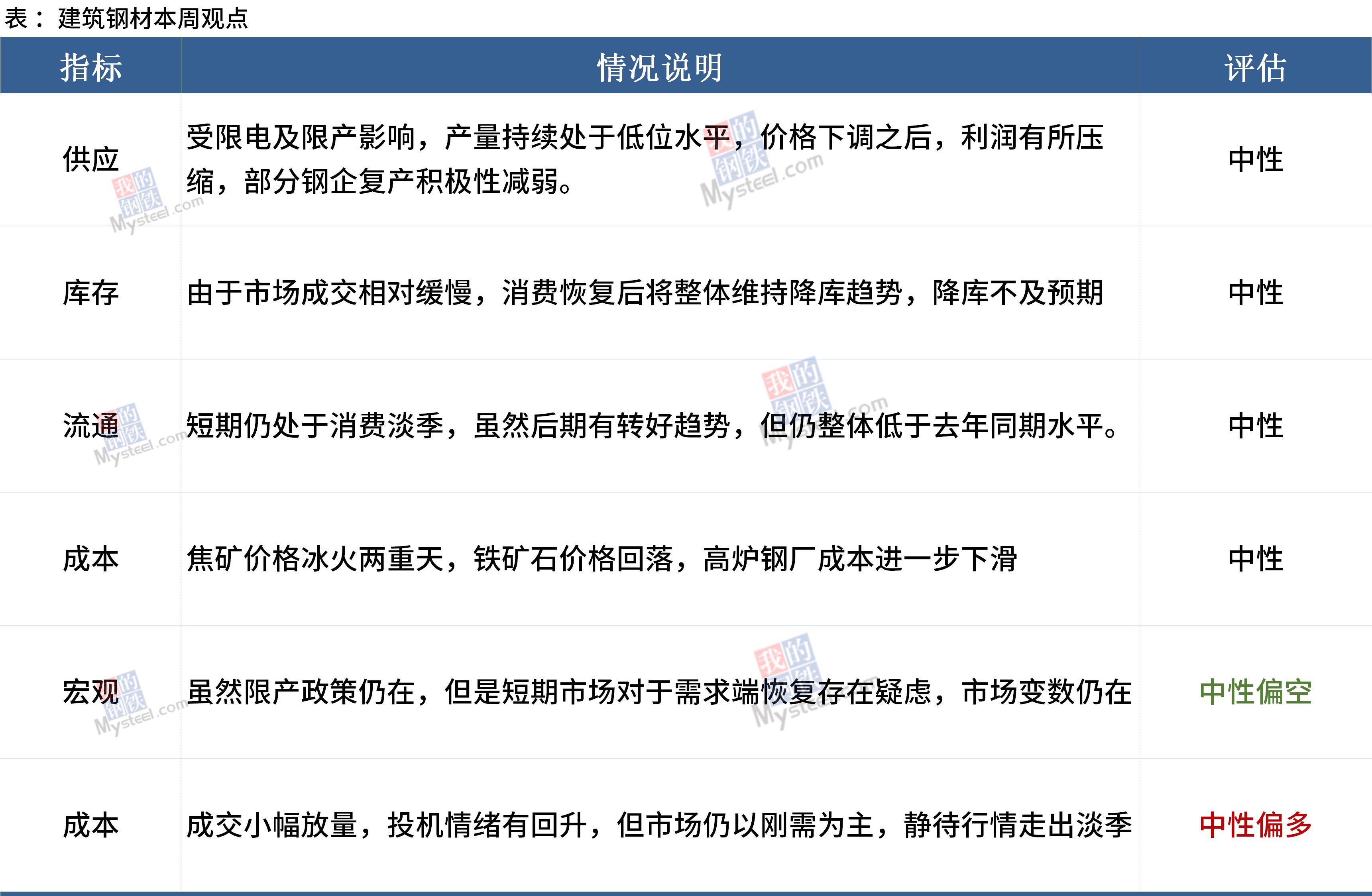

От миналата седмица макро данни и данни за недвижими имоти търсенето надолу по веригата все още не се е подобрило значително, очакванията за стартиране на търсенето не са се подобрили значително или дори са се влошили, пазарният манталитет трябва да бъде коригиран.В краткосрочен план желязната руда, въглищата, търсенето и други фактори ще повлияят съвместно върху ценовата тенденция на строителната стомана, пазарът може да продължи да бъде малки депа, да продължи да чака възстановяване на търсенето и процес на освобождаване, цените на строителната стомана тази седмица се очакват да бъде изчакване и вижте корекция, работа на тесен диапазон от шокове.

7. Средна плоча

Припомняйки си вътрешния пазар на листове от миналата седмица, цялостната ситуация продължава да отслабва, в краткосрочен план основната загриженост са следните фактори: от страна на предлагането, скорошното производство на стоманодобивната фабрика е малко по-ниско ниво, но с разширяването на печалбите на стоманодобивната фабрика, някои стоманодобивни заводи са забавили плановете за поддръжка и в бъдеще производството на средна плоча може леко да се увеличи.В обращение, поради високата единична договорена цена на северната стоманодобивна фабрика и стесняващата се ценова разлика между юга и севера, търсенето на поръчки е намаляло значително, в резултат на което скорошният обем на пристигане на пазара е намалял и увеличението в социалния пул е сравнително малък, облекчавайки натиска на натрупаните запаси.От страна на търсенето, с този кръг на дълбока корекция в цената на средната плоча, спекулативното търсене намаля, скоростта на доставките надолу по веригата се забави и известно търсене беше потиснато, но от пазарната ситуация в петък, след като спотът се стабилизира , търсенето през тази седмица ще има определена степен на освобождаване.Интегрирана прогноза, тази седмица предлагането и търсенето се увеличават двойно, цените или продължават да се движат шокове.

8. Студено и горещо валцуване

Понастоящем обаче инвентарът на терминалните предприятия е на ниско ниво и се обръща внимание на ритъма на попълване надолу по веригата.В допълнение, незабавното изчисляване на производствената печалба 304 е значително стеснено и непосредствената печалба от процеса на високо никелово желязо е влязла в загуба, има известна подкрепа от страна на разходите;след като Аояма се опита да се придвижи нагоре, наблюдавайте представянето на пазарната търговия, 304 цените се очаква да се движат тази седмица в тесен диапазон.

Време на публикуване: 26 август 2021 г